気づいたらお金が減ってる、、

ズボラ&低収入でも貯金できるの?

貯金を増やして豊かな生活を送りたい!

社会人になっても貯金ゼロ。給料日前は財布が空っぽ。

値上げも止まらないし、毎月ギリギリで生活してるという人も少なくないでしょう。

- 20代 IT系会社員

- 貯金ゼロで1人暮らしスタート

- 奨学金返済中

こんな平凡な僕ですが、貯金ができる仕組みを作ることで3年連続で年間100万円貯金できました。

そこで、この記事では「低収入でも1年で100万円貯金するロードマップ」をご紹介します。

このロードマップを実践すれば、誰でも簡単に貯金できる仕組みが作れます。

また、100万円貯金できれば様々な面で余裕ができ、人生が変わります。

100万円貯金するロードマップはこちら↓

「家計簿」をつけて現状の収支を徹底把握

給料UP <<<<< 固定費削減

仕組みを作って貯金を「自動化」

20代のお金事情

20代のほとんどの人は、これから紹介する「100万円貯金するロードマップ」を今すぐ実践すべきです。

なぜなら、20代のほとんどの人が全く貯金できていないからです。

国税庁の「家計の金融行動に関する世論調査(令和4年)」によると20代の貯金額は下記の通りでした。

| 20代貯金額 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯 | 176万円 | 20万円 |

| 2人以上世帯 | 214万円 | 44万円 |

平均値は1つずば抜けた値があると大きく変わってしまうので、ここでは現実的なデータといえる中央値を参考にします。

つまり、20代は約20万円しか貯金がないのが現実です。また、20代の約40%が貯金ゼロという驚きのデータもあります。

それだけ貯金できてる人は少ないのです。

「給料はなかなか上がらない。銀行に預金していてもお金は増えない。なのに物価だけは上がっていく。」

こんな現代で、様々なライフイベントを控えている20代。

20万円の貯金では到底生活していける気がしないですよね。。

さらに最近では「老後20~30年間で約2,000万円が不足する」と報告された、老後2,000万円問題も話題になりました。

いま、将来に不安や危機感を感じたそこのあなた、

今すぐに貯金を始めてください!!!!!

と、言ってもこの記事を読んでいるということは貯金する方法がわからないという方がほとんどですよね。

残念ながら、学校や会社で貯金の仕方は教えてくれません。方法がわかっていればすでに全員が貯金をしてるはずです。

そこで、次の章から実際に僕が年100万円貯金達成できたノウハウをロードマップ形式で解説していきます。

真似するだけで誰でも簡単に貯金できるようになります!

100万円貯金するロードマップ

貯金をするのに1番大事なのは「仕組み作り」です。

なぜなら、仕組みさえ作ってしまえば誰でも簡単に貯金できるからです。

貯金できる仕組み作りは下記の3STEPです。

家計簿をつけて現状の収支を徹底把握

給料UP <<<<< 固定費削減

仕組みを作って貯金を自動化

仕組みを一度作ってしまえば、自動でお金が増えていきます。

貯金はコツさえ掴めば誰でも簡単にできるのです。

ストレスなく上手に貯金していきましょう。

STEP1:現状把握

貯金の第一歩は、現状の収支を把握することです。

収支を把握する方法は「家計簿をつける」、これしかありません。

まずは家計簿をつけて自分が毎月何にいくらお金を使っているのかを知りましょう。

収支を把握することで、節約すべき項目の洗い出しができ、無駄な出費をなくせます。

しかし、貯金ができない人はここで挫折してしまう人が多いです。

なので家計簿はとにかく簡単で継続しやすいものを使いましょう。

初心者の方にオススメなのは家計簿アプリです。

アプリならクレカなどを紐付ければ自動で記録してくれます。

オススメのアプリは「マネーフォワードME」

無料版だと連携できる口座が4件だけですが、十分使えます。

アプリをオススメしましたが、僕はGoogleフォーム×スプレッドシートで自作の家計簿を使ってます。

毎回、自分で入力が必要ですが簡単に入力できるように作ったので無理なく継続できてます。

自分で入力することで節約への意識も高まってるので一石二鳥です!

マネーフォワードMEの使い方はこちら

STEP2:固定費削減

収支の把握ができたら、固定費を削減しましょう。

固定費削減は絶対にやるべき節約術です!

むしろ、固定費の見直しをせずに節約はできません。

固定費は1度見直せば、数年単位で節約効果が継続できます。

僕は固定費を見直して、月2万円の節約ができました。

スーパーをハシゴして食費を抑えたり、本業で給料を上げるより圧倒的に簡単で効率が良いですよね。

固定費の削減方法はこちら

STEP3:先取り貯金

STEP1・2でようやく貯金の土台が作れました。

お金の出どこを把握し、削減することで月数万円節約できたと思います。

STEP3では実際に貯金をしていきます。貯金の方法はたった一つ。

貯金を自動化し、先取り貯金すべし!

これだけです。

毎月余ったお金を貯金しようと考えてるそこのあなた、一生貯金できません。

給料が入ったら、一定の額を先取り貯金し余ったお金で生活をしましょう。

生活費が足りなくなったらどうするの?

と、思う人もいるかもしれませんがここでSTEP1の家計簿が活きてきます。

自分が何にいくらお金を使ってるか把握してれば、先取り貯金をしてお金がなくなるなんてことはありません。

先取り貯金は仕組みを作ってしまえば誰でも簡単にできます。

メイン口座と貯金用口座の2つを作り

給料が入ったら一定の金額をメイン口座から貯金用口座へ自動で振り込むようにしましょう。

僕はメインが楽天銀行、貯金用があおぞら銀行を使ってます。

楽天銀行は自動振込みサービスがあり振込手数料無料(条件あり)、あおぞら銀行は普通預金の金利が0.2%(税引前)なので選びました。

先取り貯金の方法はこちら

100万円貯金できたら?

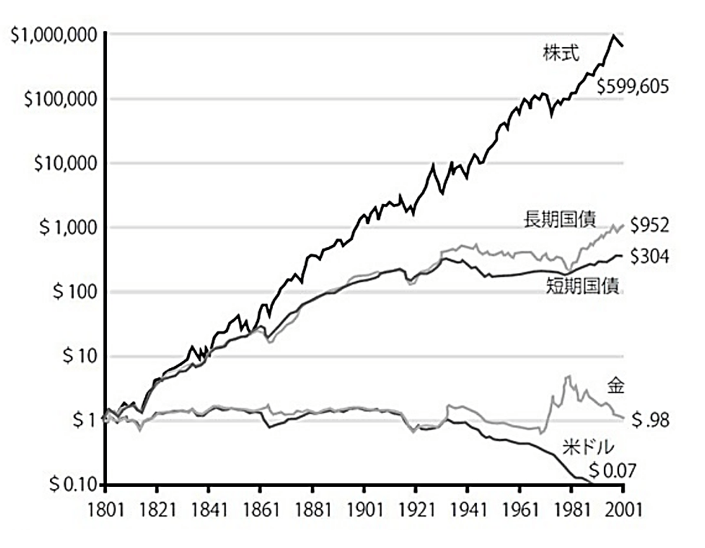

ここまで「100万円貯金するロードマップ」を紹介しました。真似するだけでみるみる貯金が増えているはずです。100万円貯金達成できたら、次は資産運用を始めましょう。

残念ながら、銀行へ預金するだけでお金が増える時代は終わりました。

さらにインフレの影響でお金の価値は下がり続けています。

これからの時代、貯金だけではNGです!

上の図をみてもらったら一目瞭然です。

歴史的に見ても、通貨は「価値が下がる」傾向にあります。もしくは無くなります。

それに比べ、「価値が上がる」傾向にあるのが「株式」です。

100万円貯金出来たら、価値の上がる「株式」に資産の一部を置きましょう。

株式での資産運用は「NISA」を活用しましょう。

NISAとは小額からできる税金のかからない投資の制度です。

NISAのやりかたは、

「ネット証券でインデックスファンドをクレカで積み立て購入する」

これだけ覚えてください。

僕は楽天証券で「eMAXIS Slim 全世界株式(オール・カントリー)」というインデックスファンドを毎月5万円積み立て購入しています。

約3年継続し、約300万円まで増えました。一度設定し放置しておいただけで約60万円プラスになってます。

これがお金に働いてもらった結果です!

なので貯金は継続しつつ、資産運用でお金に働いてもらいましょう。

資産運用の始め方はこちら

まとめ

今回紹介したロードマップを実践することで、誰でも簡単に貯金できるようになります。

貯金は正しい方法で「仕組み化」することが重要なのです。

改めて、「年間100万円貯金するロードマップ」はこちら。

家計簿をつけて現状の収支を徹底把握

固定費削減 >>>>> 給料UP

仕組みを作って貯金を自動化

貯金の方法は学校では教えてくれません。将来お金がなくても誰も助けてくれません。

知ってるか知らないかだけで大きな差がついてしまうのがこの世の中です。

貯金や投資は早く始めるほど時間を味方につけることができます。

少しでも早く始めて、コツコツ積み重ねていきましょう。

コメント