先取り貯金のやり方が知りたい

先取り貯金におすすめの銀行は?

貯金だけじゃ将来が不安、、

こういった悩みにお答えします。

- 【完全自動化】先取り貯金のやり方

- 先取り貯金におすすめの銀行2選

- 100万円貯まったら資産運用をすべし

この記事を書いている僕は、

- 20代/1人暮らし/会社員

- 先取り貯金を自動化して100万円貯金達成

- その後、NISAを活用し資産300万円達成

こんな僕がわかりやすく解説していきます。

【完全自動化】先取り貯金のやり方

先取り貯金は誰でも簡単に完全自動化することが可能です。方法は以下の3STEPです。

「給与受取用口座」と「貯蓄用口座」の2つを用意

収入の1~2割が目安

自動振込サービスの設定

STEP1:銀行口座の用意

先取り貯金をするには、銀行口座を2つ用意しましょう。

「給与受取用口座」と「貯蓄用口座」を分けるためです。

口座を2つに分けることで、貯金を使うことがなくなり、さらに貯金が見える化できるのでモチベーションUPに繋がります。

実際に僕は「楽天銀行」と「あおぞら銀行」の2つを利用しています。

給与受取用口座は定期的に自動で送金を行ってくれる「自動振込サービス」がある銀行を、貯蓄用口座は普通預金金利が高い銀行を選びましょう。

- 給与受取用口座:「自動振込サービス」がある銀行

- 貯蓄用口座 :普通預金金利が高いもの

STEP2:貯金額の設定

銀行口座が用意できたら、自分が無理なく継続できる貯金額を決めましょう。

ほぼ確実に貯金ができる先取り貯金ですが、高すぎる貯金額を設定すると失敗してしまいます。

一般的に収入の2~3割を貯金するのが理想と言われています。

ですが、家族構成やライフスタイルによって貯金できる金額は人それぞれです。

貯金を優先するが故に窮屈で苦しい生活をするのは本末転倒なので、あくまで理想ということを頭の隅に入れておきながら貯金額を設定しましょう。

いくら貯金したら良いかわからない人は、家計簿をつけて現状を把握してから!

家計把握は「マネーフォワードME」がおすすめです。

STEP3:自動振込設定

貯金額が決まったら、「給与受取用口座」で自動振込設定をしましょう。

多くの銀行には「自動振込サービス」があります。

毎月指定日に指定した金額を指定した口座へ自動で振り込むことができるサービスです。

先取り貯金はこのサービスを使って自動化します。

「給与受取用口座」から「貯蓄用口座」へ毎月給料日を指定日にして自動振込設定をしましょう。

毎月「給与受取用口座」に給料が入ったら、自動で「貯蓄用口座」へ送金してくれるので勝手にお金が貯まっていく仕組みです。

これで貯金の自動化ができたので、あとは残ったお金で毎月生活するだけです。

1度設定してしまえば、その後は特にやることはありません。

みるみる貯金が増えていくはずです。便利なサービスを活用して、上手に貯金しましょう。

先取り貯金におすすめの銀行2選

先取り貯金におすすめの銀行は「楽天銀行」と「あおぞら銀行」の2つです。

【給与受取用口座】楽天銀行

給与受取用口座におすすめなのが「楽天銀行」です。

楽天銀行なら銀行で一番厄介な手数料が全くかからないからです。

自動振込サービスでは通常の「振込手数料」とサービス利用料として「取扱手数料」の2種類がかかります。

楽天銀行は「取扱手数料」は無料です。

また、優遇プログラムである「ハッピープログラム」にエントリーし給与・賞与を受取れば、他行あての振込手数料が最大月3回無料になるので「振込手数料」も実質なしになります。

無料で使ってるだけで楽天ポイントも貯まるので、給与受取用口座には「楽天銀行」がおすすめです。

【貯蓄用口座】あおぞら銀行

貯蓄用口座におすすめなのは「あおぞら銀行」です。

あおぞら銀行では普通預金金利が条件なしで0.2%と他行に比べ、圧倒的に高金利だからです。

大手メガバンクの普通預金金利は0.01%なのでその差は200倍です。

100万円預金した場合、大手メガバンクは年9円(税引き後)の利息しかつきませんが、あおぞら銀行では年1590円(税引き後)の利息がつきます。

お金を置いておく場所が違うだけで、数千円もの差がでるのです。

金利の高い「あおぞら銀行」で、少しでもお得にお金を増やしましょう。

100万円貯まったら資産運用をすべし

先取り貯金を継続し、100万円貯まったら資産運用にチャレンジしましょう。

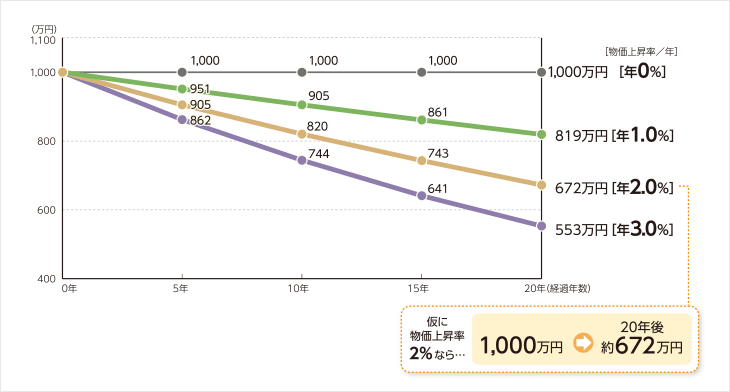

なぜなら、超低金利で物価上昇(インフレ)が続く現代では銀行預金だけだと実質的な資産は目減りしているからです。

上図のように、インフレが進むとお金の価値は下がります。

例えば、インフレ率が年2%の場合、100万円の商品が1年後には102万円になります。

一方、銀行に預けた100万円は高金利といわれるあおぞら銀行でも1590円(税引き後)しか増えないので

1年後には商品が買えないということになり、実質的な資産が目減りしていくというわけです。

これを回避するにはインフレ率以上の利回りで資産を増やす必要があります。

なので、100万円貯まったら資産運用でお金に働いてもらい、インフレ対策をしましょう。

資産運用は「楽天証券」でNISAを活用し、投資信託をつみたて投資しておけば間違いないです。

まとめ

今回ご紹介した先取り貯金を実践すれば誰でも簡単に貯金が増やせます。

むしろ、貯金をしたいなら先取り貯金一択です。

改めて、やり方は以下の3STEPです。

「給与受取用口座」と「貯蓄用口座」の2つを用意

収入の1~2割が目安

自動振込サービスの設定

これだけで簡単に自動化でき、確実に貯金が増えるでしょう。

しかしこれからの時代、貯金だけではNGです。

資産運用を活用し、お金に働いてもらう必要があります。

資産運用は「楽天証券」でNISAを始めましょう!

\ NISA口座開設数 No.1 /

コメント